6月25日,日本财务大臣,参议员Fujimaki表示,该国目前的加密货币交易税率最高可达55%,但如果改变其纳税分类,可能会和股票或外汇交易税率20%一样。

虽然日本不确定目前的税收框架是否会不符合其累进制,介于“税收公平”一直作为坚持旧模式的支持论据之一, 一些主要市场完全没有明确如何对比特币和竞争币征税。以下是目前从美国到瑞士,对加密货币征税的情况。

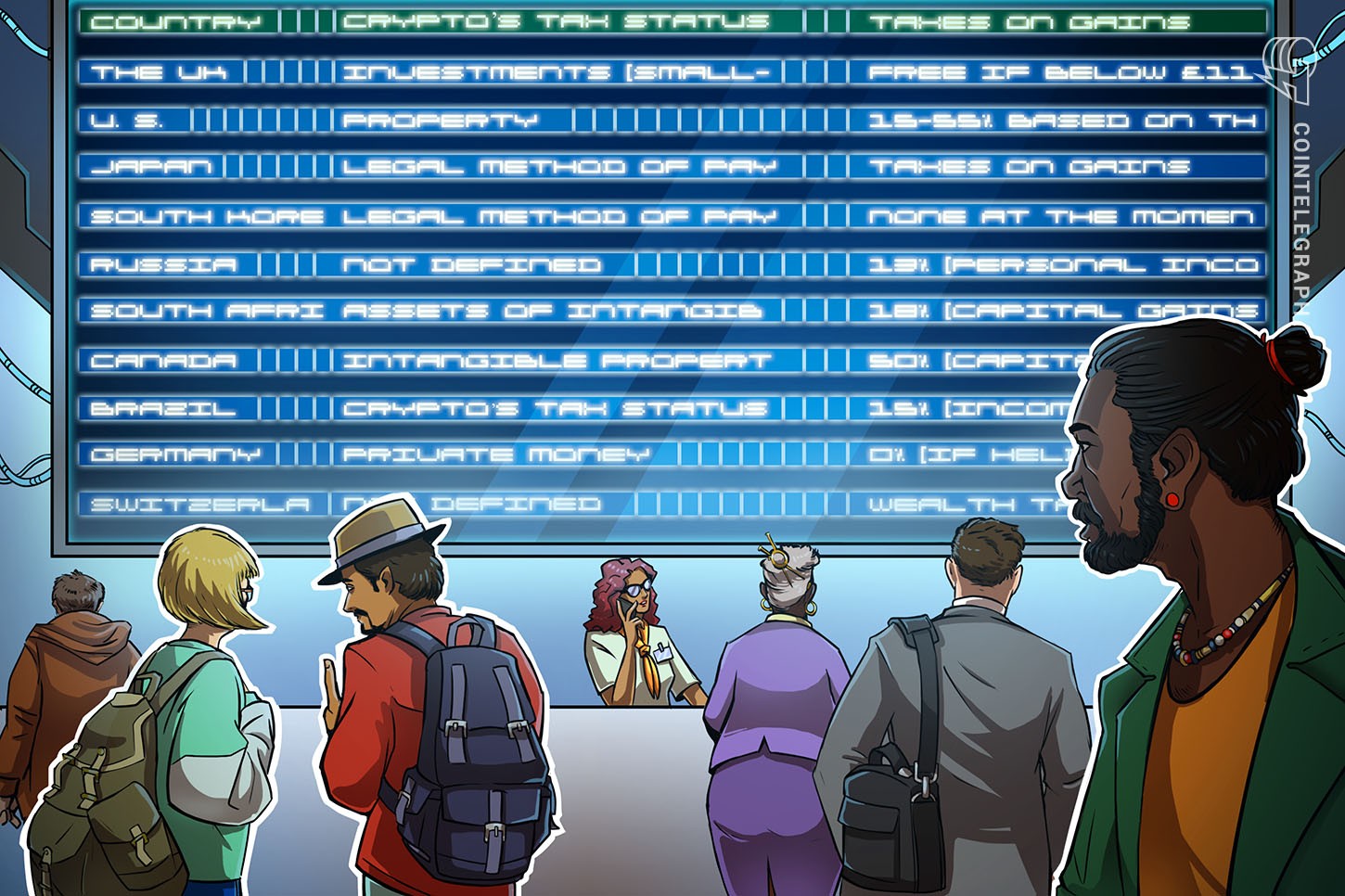

英国

加密货币纳税法律地位: 投资(小额持有);营运资本(如果经常使用)

利得税收: 11850英镑以下免征,超过后税率最高45%

英国税务和海关总署(HMRC)是一家负责在英国征税的机构,于2014年推出了比特币和其它货币税收指引。收入,以及与涉及加密货币活动的收费被纳为公司税,所得税或资本利得税,视具体情况而定。正如HMRC代表向英国媒体公司Alphr的解释,“是否有任何利润或收益是可征税的,或者允许任何损,将根据具体情况进行审查。”

同时,加密货币通常属于英国不常用用户的资本利得税类别,被视为投资。但是,一些交易商可能需要缴纳所得税,取决于他们的交易规则和交易量。据HMRC称:

“如果某资产(包括比特币)被作为投资持有-而不是作为参加交易活动的营运资本- 则任何利润和收益将需缴纳资本利得税。

类似地,加密货币之间的交易也是应税事项。但是,正如HMRC指出的那样,因情况不同而异。

重要的是,每个工作年龄段的英国公民都享受免税津贴。2018/2019纳税年度,免税额度为每人11850英镑。如果超过这一数额,11851至46350英镑的收入需缴纳20%所得税,46,351英镑至150,000英镑税率45%,收入超过15万英镑45%。

美国

加密货币纳税法律地位: 财产

利得税收: 根据货币的价值和交易日期而定

美国国税局(IRS)是一家收税和执行税法的美国政府机构,其视加密货币为财产。因此,如果出售加密货币以获取利润,将有义务支付资本利得税。

2014年,该机构发布了关于加密货币纳税的一般指引。根据2014-21号通知,收到或挖掘的加密货币必须包含在总收入中,并且自收到之日起计算虚拟货币的公允市场价值。税收是根据该价值计算的。因此,获赠,挖矿和加密货币之间的交换都是应税事项,通过事件发生当天的货币价值来估算。

重要的是,加密货币经纪商不需要发布1099份披露表格--美国国税局用来报告除工资,薪水和小费之外的收入的表格, 这使得报告收益的过程对于加密用户来说更加困难。但据报道,美国的加密货币交易所和钱包服务商Coinbase称其已将表格发送给部分客户。

在过去几年中,美国国税局已将加密货币作为收入来源并十分关注。例如,在2018年2月,Coinbase向大约13,000名客户发出正式通知,告知他们他们的数据按照要求移交给IRS。此外,IRS称其用软件追踪用户情况,并通过备忘录提醒加密货币持有人缴纳税款,突出了加密货币交易的“固有的伪匿名(pseudo-anonymous)特点”。

日本

加密货币纳税法律地位: 合法支付手段

利得税率: 15-55%,视数额而定

目前,根据日本国家税务局的数据,日本的虚拟货币被列为合法支付方式,其收益被归类为“杂项收入”。

这意味着日本加密货币持有人必须支付其年度税务申报中所申报的利润的15%至55%。最高的税率适用于年收入超过4000万日元(365000美元)的公民。

此类监管促使一些加密货币投资者搬到那些对虚拟货币长期投资不征收资本利得税的国家,如新加坡。媒体还与东京区块链咨询公司的经营者Hiroyuki Komiya进行了交谈,他表示通过使用“总平均值”而不是“移动平均数”进行测算,设法将应税收入减少了“几百万日元”。 Komiya解释说,他仍然对申报加密货币收益方面的一些细节不够确定,因为该领域没有明确的官方指导方法:

"政府并没有澄清具体细节,所以让我们很不确定是否做对了、”

不过,日本加密货币用户的税法可能会在未来发生变化。 6月25日,日本财政部长讨论了改变累进税率的愿景。 Fujimaki参议员问日本副总理麻生太郎,加密货币交易是否应通过“单独的结算税”征税,而不是现在的分类。这意味着当前的税收框架将换成类似于股票或外汇交易的20%的单一税收。然而,麻生太郎称按照“税收公平”原则,公众不一定会对该想法表示支持。

加密货币交易的当前税率最高55%,而更改其类别将使其适用于股票或外汇交易的20%固定税。

韩国

加密货币纳税法律地位: 合法支付手段

利得税率: 目前暂无

韩国没有针对加密货币投资者的税收框架,并且政府机构没有明确说明加密货币交易的收益应作为纳税事项申报,尽管该国对加密货币交易所征收24.2的税费。

然而,4月份富士新闻报报导称,韩国战略与财政部宣布将于6月底公布加密货币的一般税收框架。因此,据FNN说,韩国政府的加密货币税务小组提出了一项由加密货币销售产生的“对利润征收的转让所得税”。此外,“如果虚拟货币交易的收入被视为暂时的和非正规的,则可能征收其他所得税。”

虽然该机构尚未就该政策发表任何官方公告,但当地新闻媒体Chosun在6月22日报导称,未来将引入10%的资本利得税。然而战略和财政部很快否定了这一说法。

俄罗斯

加密货币纳税地位: 未明确

利得税收: 13% (个人所得税)

目前,尽管国内在今年发布各种加密货币法案,但俄罗斯没有明确的加密货币税收框架

不过在5月17日,财政部发布发布了一份文件,指出在加密货币市场的官方监管框架出台之前,公民应“独立”估算和申报加密货币的资本利得税。 俄罗斯的个人所得税税率为13%。

南非

加密货币纳税地位: 无形资产

利得税收: 18%(资本利得税);18-45%(一般所得税)

南非税务局(SARS)-该国的税务监督机构将加密货币视为无形资产。2018年4月初,SARS宣布将“加密货币继续适用正常的所得税。”该机构期望南非加密货币用户将其收益或损失作为部分年度应税收入,包括通过挖矿获得的虚拟货币。

在备忘录中,SARS还指出,虽然目前没有加密货币的监管框架,比特币不是法定货币,但“现有的税收框架可以指导SARS并影响纳税人对加密货币方面的纳税,单独制定解释说明现在是没必要的。“

因此,根据SAIPA国家税务和SARS委员会主席Ettiene Retief的说法,定期加密货币收益应属于“正常所得税”纳税范围,而对长期投资通常会征收资本利得税。后者在2018年和2019年占19%,而一般所得税根据收入情况而异。

加拿大

加密货币纳税地位: 无形资产

利得税收: 50%(资本利得税);26%(自由职业)

根据加拿大政府的说法,“使用数字货币并不能免除消费者的加拿大纳税义务”,这意味着加密货币受到所得税法的约束。

这涉及出售加密货币以获取利润,挖矿和进行加密货币之间的交易,例如用比特币购买以太坊,则比特币价值被认为是以加元出售时的价值。

适用于加密货币的投资税规定任何在加拿大的此类收益税率为50%。交易量大的交易者必须向加拿大税务局纳税,作为自由人士,税率约在25%左右。

巴西

纳税法律地位: 未明确

利得税收: 15% (所得税; 适用于超过BRL35000的申报金额)

2014年,巴西中央银行宣布加密货币不是法定货币,不受法律监管。尽管如此,比特币和其他货币仍受税收监管。因此Receita Federal(联邦税务局)要求本地加密货币用户申报收益。

如果通过出售获得超过35,000巴西雷亚尔的收益,则所赚取的金额必须作为所得税应纳事项申报,收益的15%将由国家年度纳税申报。在其他情况下,暂不征税。

德国

加密货币税收法律地位: 私人货币

利得税率: 0(若持有超过1年), 25-28%(资本利得税)

加密货币在德国并非法定货币,但自2013年起被德国财政部认定为“私人货币”。

因此,通过交易,挖矿,交易比特币或其它竞争币获得的任何利润都需缴纳资本利得税,税率为25-28%,包括附加税。

但是,根据德国所得税法,如果持有资产(加密货币)超过一年,则可以免税。

瑞士

加密货币纳税法律地位: 未明确

利得税率: 财产税 (根据收入情况再年底决定)

正如国际税务律师Selva Ozelli先前在Cointelegraph专家观点栏目撰稿中写道的那样,“加密货币既不是货币也不是外汇,也不按照金融商品和服务税(GST)来纳税”。

加密货币属于资本利得税(CGT)应纳税资产。 但是,这仅适用于根据每年执行的加密货币相关操作的量/频率而被鉴定为专业交易员的公民。 加密货币用户需要按照税务机关规定在本财政年度12月31日确定的税率缴纳财产税。